![]()

|

Introduzione al Fib - I contratti futures

I mercati dei futures hanno origini antiche, si possono far risalire al Medio Evo sviluppandosi per soddisfare le necessità di agricoltori e mercanti, basti pensare ad esempio alla posizione, nel mese di Aprile di un certo anno, di un agricoltore che mieterà il grano in Giugno. L’agricoltore è incerto sul prezzo che riceverà per il grano, in anni di scarsità potrebbe spuntare prezzi relativamente alti, mentre in anni di sovrapproduzione il grano potrebbe essere venduto a prezzi di liquidazione, facile capire come l’agricoltore sia esposto ad un forte rischio. Si consideri ora un mercante che ha una continua necessità di acquistare il grano, anch’egli è esposto al rischio di prezzo, nel suo caso la sovrapproduzione genererà prezzi favorevoli e la scarsità prezzi esorbitanti. E’ chiaramente ragionevole che l’agricoltore ed il mercante si incontrino ad Aprile (o anche prima) per definire un prezzo in linea con la produzione di grano che i due si attendono per Giugno; in altre parole è per loro ragionevole stipulare un contratto future. Il contratto fornisce a ciascuna parte un modo per eliminare il rischio che l’incertezza sul futuro prezzo del grano comporta; l’esempio esposto rappresenta la "natura" che sottende ad un contratto future, che per essere definito tale dovrà essere quotato su una Borsa regolamentata. Il primo contratto future scambiato in un Mercato regolamentato nasce nel 1851 sul Chicago Board of Trade che, dopo aver standardizzato le quantità e le qualità di grano negoziato, definì un "contratto per consegna futura" che suscitò ben presto gli interessi degli speculatori; la negoziazione era una valida alternativa alla contrattazione del grano stesso. Operativamente la negoziazione del contratto avveniva ad esempio così: Un investitore di New York ordinava ad Aprile al suo agente di cambio di comprare 5000 stai di grano, ad un prezzo massimo di 170 ¢ per staio, con consegna a Luglio dello stesso anno, all’incirca allo stesso momento un investitore del Kansas ordina al suo broker di vendere 5000 stai di grano con consegna a Luglio al medesimo prezzo minimo. In questo stralcio si possono individuare tutte le componenti che compongono un future, l’acquirente (ed anche il venditore), lo strumento finanziario sottostante (il grano), il valore del contratto (170 cents moltiplicato per 5000 stai), la data, il numero di contratti stipulati (in questo caso uno per l’acquirente ed uno per il venditore), il mese di consegna al prezzo che il grano verrà contrattato alla scadenza. Essendo quotato in un Mercato Regolamentato, entrambi gli attori dello scambio (acquirente e venditore) possono non portare il contratto fino alla scadenza, ma bensì chiudere la propria posizione stipulando un contratto di segno opposto rispetto all’originale tra Marzo e Luglio ovviamente ad un prezzo anche differente e senza quindi mai trattare (entrando in possesso o vendendolo) il bene sottostante. Il venditore, inoltre, stipula un contratto di vendita indipendentemente dal fatto che in quel momento possegga o meno 5000 stai di grano, dato che la consegna è comunque a Luglio (5 mesi dopo la stipula del contratto future). Nel 1874 fu istituita la Chicago Produce Exchange, fornendo mercati per burro, uova, pollame ed altri prodotti agricoli deperibili, nel 1919 si riorganizzò il mercato dei futures sul Chicago Mercantile Exchange, da allora questa Borsa ha fornito mercati futures per molte merci. Nel 1972 venne fondato l’International Monetary Market per la negoziazione dei futures su valute (sterlina, yen, marco, ecc.) e sull’oro fino al 1982 quando venne introdotto un contratto future , cui seguiranno molti altri, sull’indice azionario Standard&Poor 500. Numerose Borse in tutto il mondo trattano ora contratti futures, si citano ad esempio il New York Futures Exchange, la London International Financial Futures Exchange e la Toronto Futures Exchange.

Un contratto future è uno strumento finanziario a termine che può definirsi come quel contratto con il quale un soggetto si impegna ad acquistare o vendere merci, titoli o valuta ad una certa scadenza e ad un determinato prezzo. Il future rappresenta, quindi, l’impegno tra due controparti ad adempiere in una certa data ad un obbligo, generalmente di acquisto/vendita, secondo condizioni stabilite al momento della stipula del contratto stesso riguardanti prezzo e quantità. Le componenti fondamentali di un contratto future sono dunque: · Acquirente / Venditore · Strumento finanziario sottostante (sul quale esiste l’impegno a ricevere od a consegnare a scadenza) · Valore, data e numero dei contratti stipulati · Mese e giorno di consegna, ovvero il mese ed il giorno in cui termina il contratto future con la contestuale liquidazione dello stesso · Prezzo dello strumento finanziario sottostante il giorno della stipula del contratto

Oltre ad essere quotato su una Borsa regolamentata un ulteriore aspetto è caratteristico della negoziazione sugli strumenti derivati: un organo di controllo definisce determinati aspetti standard del contratto (la quantità di attività sottostante consegnata per ogni contratto, il modo in cui il prezzo del future deve essere quotato, la data di scadenza del contratto, ecc.), fornisce anche un meccanismo che assicura ad entrambe le controparti l’adempimento del contratto. Il suo nome è Cassa di Compensazione e Garanzia (CCG), essa è controparte legale di ogni contratto, effettua la compensazione tra acquisti e vendite e (come vedremo) per l’operatività pretende il versamento di margini di garanzia. Uno dei fattori che ha contribuito al successo ed alla diffusione dei prodotti derivati è la loro capacità di leverage, ovvero la possibilità di assumere una posizione di rischio con un limitato esborso economico ed, inoltre, la possibilità di poter operare allo scoperto, ovvero di poter iniziare l’investimento con una operazione di vendita speculando così al ribasso.

Tipologia ed Impieghi operativi dei futures I futures possono avere come sottostante qualsiasi variabile, dal prezzo di una merce (carne, argento, ecc.) alla produzione di una certa qualità di vino. Di seguito vengono presentate le principali tipologie di futures. 1. Commodity Futures, tramite cui una controparte si impegna ad acquistare o vendere una prefissata quantità di merce ad una data prefissata ad un determinato prezzo; le Borse precisano le qualità della merce che si considera accettabile, alla scadenza la liquidazione avviene tramite la consegna del sottostante. 2. Financial Futures, i quali sono definiti strumenti finanziari derivati la cui caratteristica è quella di fondare il loro valore su altre attività finanziarie, da cui appunto "derivano"; l’oggetto contrattuale può essere dunque una valuta (currency futures), i titoli a reddito fisso (interest rates futures) od indici di Borsa (stock index futures); alla scadenza la liquidazione avviene con il pagamento in contanti del differenziale. Per questo motivo è raro per i financial future che un contratto venga portato a scadenza, esso verrà chiuso prima di tale data nel momento ritenuto opportuno dall’investitore. A livello operativo i futures trovano il loro principale impiego in operazioni di arbitraggio, trading e copertura che vengono di seguito delineate, premettendo che arbitraggio e copertura (come si evince dalla lettura) sono solitamente impiegati dagli "Istituzionali" : 1. L’arbitraggio è un acquisto, oppure una vendita, di uno strumento finanziario a cui si abbina contemporaneamente un’operazione di segno opposto per un equivalente quantitativo di contratti futures. Più semplicemente l’arbitraggista effettua una operazione con pochi rischi poiché cerca di sfruttare i temporanei disallineamenti nel valore di mercato tra il future ed il titolo sottostante. Si attueranno diverse strategie a seconda che il future presenti un prezzo di mercato superiore oppure inferiore al valore dello strumento sottostante. Più avanti (nel paragrafo Esempi) verrà mostrato come si effettuano arbitraggi tramite future, per il momento si delinea il concetto di arbitraggista col seguente esempio: Esempio (arbitraggio su azioni) Si consideri un’azione che è trattata in borsa, sia a New York che a Milano; si supponga che il prezzo dell’azione sia di 21 $ a New York e di 23 € a Milano, mentre il tasso di cambio è di 1,1136 euro per dollaro. Un arbitraggista potrebbe comprare simultaneamente 100 azioni a Milano e venderle a New York per ottenere, senza rischio, un profitto di: 100 x [(21 x 1,1136) x 100 - 100 x 23 ] = 38,56 € Ovviamente al profitto bisogna detrarre i costi di transazione. 2. Un trader è un operatore professionale che, sulla scorta di determinate valutazioni, assume una posizione aperta sul mercato con lo scopo di trarne un profitto. Si definisce professionale non già perché questa sia la sua occupazione a tempo pieno, fattore comunque possibile, ma bensì perché egli beneficia della disponibilità di un patrimonio capiente (che possa quindi ripianare le eventuali perdite) e di esperienza e consapevolezza riguardo l’utilizzo dello strumento finanziario. Egli si espone totalmente al rischio di una variazione di prezzo contraria a quella prevista, cercando di acquistare o vendere un future anticipandone il movimento dei prezzi, difatti i derivati si prestano sia a rapide compravendite di segno opposto nel medesimo giorno (intraday), che a vendite allo scoperto; compravendite che si prestano alla operatività quotidiana degli investitori istituzionali e che possono estendersi anche ai clienti privati con le suddette e ben determinate caratteristiche. Esempio (trading speculativo mediante future) Si consideri un trader statunitense il quale ritiene in Febbraio che la sterlina inglese si rafforzerà nei successivi due mesi rispetto al dollaro statunitense avendo a disposizione 250.000 Sterline (£). Egli potrebbe semplicemente comprare £ 250.000 sperando di conseguire profitto quando le rivenderà. Un’altra possibilità è quella di acquistare 4 contratti futures sulla sterlina dell’International Monetary Market con scadenza Aprile, ogni future comporta l’acquisto di £ 62.500. Ipotizzando il tasso di cambio corrente a $ 1,647 ed il prezzo del future per Aprile sia di $ 1,587 , a scadenza se il tasso di cambio risulta pari a $ 1,7 l’acquisto dei futures consente al trader di trarre un profitto di: ($ 1,7 - $ 1,587) x 250.000 = $ 28.250 L’alternativa rappresentata dall’acquisto a pronti consente di comprare in Febbraio per $ 1,647 un bene che verrà rivenduto a $ 1,7, così da consentire un profitto di: ($ 1,7 - $ 1,647) x 250.000 = $ 13.250 3. L’obiettivo di un’operazione di copertura (o hedging) è quello di proteggere una posizione di titoli da movimenti avversi al mercato. Le perdite degli strumenti detenuti in portafoglio verranno così compensate dagli utili sullo strumento utilizzato per la copertura; la migliore copertura non è garantita semplicemente dall’apertura di una posizione in future di segno contrario, diventa importante determinare il numero di contratti futures che permettono di "coprire" dal rischio il proprio portafoglio. Il termine "Hedge Fund" in italiano si può tradurre difatti come "fondo che adotta tecniche di copertura", questa tipologia di fondi rivoluzionò lo schema di investimento tradizionale (azioni detenute in portafoglio in attesa di una rivalutazione) introducendo il concetto di hedging, ovvero di copertura dal rischio. Esempio (copertura mediante futures):: Si supponga che sia Luglio e che una Società A, con sede negli Stati Uniti, sappia che dovrà pagare un milione di € in Settembre per dei beni che ha acquistato da un fornitore italiano, il tasso di cambio è di 0,9041 $ per €, mentre il prezzo future dell’euro per consegna a Settembre, quotato all’International Monetary Market, è di 0,8979. La società A potrebbe coprirsi dal rischio di cambio acquistando un milione di € su contratti futures per consegna a Settembre, trascurando le commissioni i contratti consentono di fissare in $ 897.900 il prezzo da pagare all’esportatore inglese. Se il tasso di cambio a Settembre sarà 0,91 il milione di € costerà $ 910.000 e la Società avrà tratto beneficio dalla copertura, ovviamente con un valore inferiore a 0,8979 la copertura non darà i suoi frutti.

L’Italian DErivatives Market, nato il 28 Novembre 1994, è il mercato telematico italiano dove vengono negoziati i contratti standardizzati sui Derivati azionari come il Fib30 e MiniFib (entrambi futures sull’indice Mib30) il future sul Midex e le opzioni Iso-a (opzioni (1) sull’indice Mib30 e su azioni). Questo mercato affianca il MIF e l’MTO, sui quali si negoziano rispettivamente future (in particolare il future sul BTP decennale e trentennale ed il future sull’Euribor ad un mese) ed option su BTP (opzione sul Btp a 10 anni).

Introduzione al Fib ed al MiniFib Dopo la definizione generica, si può ora riportare la definizione del future sull’indice MIB30 (Fib30 o MiniFib) come contratto con il quale l’investitore assume l’obbligo di acquistare o vendere alla data di scadenza, ad un prezzo definito, l’indice della Borsa italiana. Nella definizione sopra esposta si parla di "prezzo definito" ovviamente non perché il prezzo sia noto a priori in valore assoluto ma bensì perché il prezzo di liquidazione sarà pari a priori al valore del Mib30 calcolato sui prezzi di apertura del sottostante (il Paniere dei 30 titoli azionari) il giorno della scadenza. Il Fib30 è stato il primo future ad essere quotato sull’IDEM e la sua prima quotazione coincide con la nascita di questo Mercato; il MiniFib è stato introdotto il 3 Luglio 2000, sua caratteristica peculiare è il valore che risulta cinque volte inferiore al Fib30. Il Fib30 ed il MiniFib sono strumenti omogenei, cioè sono entrambi contratti futures sullo stesso indice azionario sottostante; l’unica differenza consta nella valorizzazione del contratto, il FIB30 ha un rapporto rispetto al MiniFib di 5 a 1 . Il MiniFib è stato creato per estendere l’operatività sui derivati anche ai piccoli investitori. Vengono ora elencati una serie di punti per focalizzare come ed in che modo avviene l’operatività in Fib30-MiniFib. 1. Una posizione di acquisto o di vendita sul Fib30-MiniFib "riproduce" una posizione di acquisto o di vendita sul portafoglio di titoli che compongono l’indice MIB30. L’acquisto di un contratto Fib30 attualmente coincide, quindi, con l’acquisto di un ipotetico portafoglio di 30 titoli composto dal 13,89% di Eni, dal 10,8% di Telecom, dal 2,38% di Ras, dall’1,74% di Fiat, ecc. 2. Il contratto Fib30 è quotato in punti indice e lo scostamento minimo (o tick) è di 5 punti indice, pari ad una valorizzazione di 25 €; analogamente il MiniFib ha pari scostamento con una valorizzazione di 5 €; convenzionalmente, per facilitare le operazioni di conversione, è stato fissato il cambio dell’Euro a 2.000 Lire al posto del canonico 1.936,27. (2) A differenza dei titoli azionari che mutano il tick di negoziazione a seconda del prezzo, il Fib ha un tick fisso a 5 indipendentemente dalla sua quotazione. 3. Il contratto Fib30 ha un valore di Mercato pari alla sua quotazione in punti moltiplicata per 5 €, il contratto MiniFib ha un valore pari alla sua quotazione in punti moltiplicata per 1 €; ad esempio se il Fib quotasse 33.900 punti il suo valore sarebbe pari a 169.500 €, se il MiniFib avesse la medesima quotazione avrebbe valore di 33.900 €. 4. Per l’investitore il costo dell’investimento in FIB e MiniFib non è pari al valore di Mercato del contratto, ma è fissato dall’organo che impone all’intermediario un deposito sia in caso di acquisto che in caso di vendita, tale deposito è detto margine di garanzia richiesto per operare sul mercato e l’organo è denominato, come si è già specificato nelle pagine precedenti, è la CCG. In altre parole il margine di garanzia è l’ammontare del denaro depositato ogni sera dagli operatori per coprire le potenziali perdite derivanti da una sua posizione aperta. Attualmente il deposito deve essere pari ad almeno il 9% del valore di mercato del contratto ( per cui assumendo per il Fib30 e per il MiniFib un valore pari a 33.900 punti il deposito richiesto dall’intermediario per consentire all’investitore di aprire una posizione è pari rispettivamente a 15.255 € e 3.051 € ). Alla fine di ciascuna seduta del mercato e fino alla data di scadenza (il terzo Venerdì dei mesi di Marzo, Giugno, Settembre e Dicembre) il saldo del margine di garanzia viene "allineato" (marking to market) al valore del prezzo di chiusura del Fib30-MiniFib Il prezzo di chiusura è calcolato mediante uno specifico algoritmo sulla base della media dei prezzi dell’ultimo 10% dei contratti scambiati sul mercato Fib30 ed è comunicato dalla CCG, esso è sempre il medesimo per il contratto Fib30 e per quello MiniFib e può anche essere un valore non multiplo del tick di 5 punti (ad es. 29.678). Se l’investitore mantiene un contratto aperto al termine delle contrattazione, oltre al margine di garanzia, si applica il margine di variazione dovuto alla CCG dagli investitori che hanno subito nel corso della giornata operativa una variazione sfavorevole tra il prezzo del contratto e quello di chiusura o che, viceversa, la CCG deve reintegrare all’investitore che nella giornata operativa ha beneficiato di una variazione favorevole di prezzo. Con questi concetti è facile capire per cui molto spesso viene richiesto un margine superiore al 9%, in modo che l’intermediario riduca il rischio che l’investitore riceva una "richiesta di integrazione" (margin call) che lo costringa a riportare il saldo del conto a livello del margine iniziale (od almeno al 9% minimo previsto), se l’investitore non integra il conto l’intermediario ha la facoltà di chiudere la posizione d’ufficio. Spesso l’intermediario richiede margini di variazione differenti a seconda delle caratteristiche patrimoniali del cliente e di sovente il margine richiesto è superiore rispetto alla soglia minima del 9 di qualche punto percentuale, per una breve panoramica sul funzionamento si vedano gli esempi seguenti. Esempio (margine iniziale): Un investitore privato decide di aprire presso il suo intermediario finanziario un rapporto di negoziazione sul FIB30 depositando sul suo conto operativo 50.000 €. Supponendo che il Fib30 presenti un prezzo di 33.960 punti indice il giorno stesso egli decide di acquistare un contratto con scadenza più vicina, per fare ciò gli viene come prima cosa richiesto un margine iniziale del 12,5%, ovvero l’intermediario richiede il 3,5% in più del minimo previsto del 9% (margine di garanzia), esso viene calcolato sul controvalore del Fib30 ed al momento dell’apertura della posizione è pari a: 33.960 x 5 x 12,5% = 21.225 € Il cliente si trova, immediatamente dopo l’apertura della posizione, con una parte del suo patrimonio disponibile (ovvero 28.775 € dato dalla differenza tra 50.000 e 21.225 indisponibili) e con l’altra come margine iniziale di garanzia di cui non può disporre. Egli però, successivamente all’acquisto del contratto, ritiene che le condizioni di mercato non siano più favorevoli e nella stessa giornata borsistica decide di chiudere la posizione vendendo il suo contratto in pareggio a 33.960 punti. Ipotizzando per semplicità commissioni nulle, il cliente dopo la vendita del Fib30 si trova nuovamente con un patrimonio disponibile di 50.000 € e nessuna posizione aperta. Esempio (margine di variazione): Proseguendo l’esempio precedente, supponiamo che il giorno successivo all’apertura del rapporto egli decida di acquistare nuovamente un contratto Fib30 con scadenza più vicina a 34.000 punti indice mantenendo la posizione aperta al termine delle contrattazioni, la CCG comunica poi per il Fib30 a conclusione della giornata borsistica un prezzo di chiusura di 33.990 punti. Dopo che all’apertura della posizione gli è stato reso indisponibile un margine iniziale di 21.250 € (pari a 34.000 x 5 x 12,5%) e quindi con un patrimonio disponibile sul conto pari a 28.750 €, sono due i movimenti che avvengono sul conto dell’investitore a fine giornata: - Il cambiamento del margine iniziale di garanzia a 21.243,75 (il 12,5% del nuovo prezzo di chiusura pari a 33.990), ovvero 6,25 € meno del precedente. - Un addebito del margine di variazione di 50 € (pari alla differenza tra 34.000 e 33.990 moltiplicata per 5) dovuto alla CCG. Dopo le suddette operazioni l’investitore avrà un patrimonio disponibile di 28.706,25 € (pari ai 28.750 € disponibili dopo l’apertura della posizione da cui vengono sottratti i 50 del margine di variazione dovuti alla CCG ed aggiunti i 6,25 non più necessari per coprire il margine di garanzia richiesto) ed un contratto Fib30 a scadenza più vicina nel deposito collegato. Si noti che la posizione non è stata ancora chiusa sul mercato generando comunque movimenti giornalieri sul conto (per esempi più approfonditi si rimanda al Cap. 2). 5. I margini versati deve essere considerato come una garanzia che l’investitore fornisce alla CCG e, quindi, alla rispettiva controparte, da questa considerazione deriva che il margine non può essere paragonato alla operatività ad esempio in essere sul Mercato Telematico Azionario, nel quale l’apertura di una posizione lunga prevede il versamento del corrispettivo valore totale di mercato dell’azione. Se un investitore detiene contemporaneamente una posizione costituita da contratti Fib30 e da contratti MiniFib il calcolo del margine di garanzia dovrà considerare la esposizione complessiva dando luogo al margine integrato, ad esempio se un operatore detiene contemporaneamente una posizione lunga sul Fib30 ed una posizione corta su MiniFib il margine di garanzia sarà calcolato sulla posizione netta equivalente in MiniFib: posizione Fib30 +1 contratto acquistato (pos. Netta equivalente +5 MiniFib), posizione MiniFib –1 contratto venduto (pos. Netta equiv. –1), posizione netta complessiva + 5 – 1 = 4 MiniFib. Ipotizzando che il prezzo di chiusura sia pari a 28.000 ed il margine richiesto il 12,5%, il margine di garanzia sarà: 28.000 x 12,5% x 4 = 14.000 €. 6. Una situazione differente in cui il margine ha una specifica modalità di calcolo è il margine straddle, questo si applica a combinazioni di due posizioni di segno opposto relative a contratti con scadenze di contratti differenti, il valore del margine richiesto in questo caso è pari a 5.000 € per il Fib30 e 1.000 € per il MiniFib, esso è ridotto perché riferito ad una situazione meno esposta al rischio del Mercato poiché le quotazioni dei due mesi di scadenza (seppur differenti) tendono a muoversi col medesimo trend e chi ha aperto una posizione straddle si attende semplicemente un cambiamento del differenziale tra le due quotazioni, ovvero il rischio deriva dalla non perfetta correlazione dei prezzi di contratti sullo stesso sottostante ma con mese di scadenza diverso. Ad esempio l’acquisto di un Fib30 scadenza Dicembre e la contestuale vendita di un Fib scadenza Marzo comporta una marginazione, indipendentemente, dal prezzo di chiusura pari a 5.000 € fissi anche per posizioni OverNight. 7. Il contratto non prevede alla scadenza la consegna dei titoli componenti l’Indice Mib30, ma verrà semplicemente regolata la sola differenza monetaria tra il valore di mercato del contratto al momento dell’acquisto/vendita quello alla scadenza dello stesso. Chi acquista un contratto future si dice in gergo che assume una posizione lunga sul Mercato, viceversa, chi vende un contratto future assume una posizione corta su di esso. Soverchiando la logica che sottende alla normale operatività in titoli azionari, è d’uopo sottolineare che assumere una posizione corta in futures è altrettanto "facile" quanto assumere una posizione lunga; le contrattazioni sul MTA di norma non consentono questa simmetria, difatti assumere una posizione lunga comporta l’acquisto ad esempio di titoli azionari e non presenta problemi, assumere una posizione corta comporta la vendita di titoli che non si posseggono (pratica che, solitamente, non è consentita in assenza di prestito titoli) che presenta diverse problematiche dopo i 3 giorni di regolamento dell’operazione. I vantaggi offerti dello strumento descritto si possono ricondurre a quelli già esposti per gli strumenti derivati in generale, il Fib30-MiniFib permette di partecipare ad entrambi i movimenti rialzisti o ribassisti del mercato (a seconda si assuma una posizione lunga o corta) senza la necessità di scegliere i singoli titoli. Inoltre permettono di avere accesso ai titoli più liquidi e ad elevata capitalizzazione del mercato azionario con il vantaggio di un esborso economico sicuramente inferiore a quello impiegato per l’acquisizione del portafoglio titoli e di un effetto leva che permette un esposizione al mercato diverse volte superiore al capitale investito. (3) Investendo così una somma relativamente ridotta ci si impegna ad acquistare o vendere una attività del valore molte volte superiore all’investimento, le perdite ed i guadagni non sono commisurati alla somma inizialmente investita, ma al valore delle attività trattate, ne consegue che le perdite possono superare anche di molto l’investimento iniziale. Mediamente il Fib30 registra delle oscillazioni di 500-800 punti per seduta, creando quindi spunti rilevanti per poter incamerare utili (ed ovviamente realizzare perdite) giornalieri.

Negoziazione del Fib30-MiniFib sul mercato IDEM Le scadenze di Fib30-MiniFib sono fissate trimestralmente nei mesi del ciclo Marzo-Giugno-Settembre-Dicembre. Sul Fib30 sono contemporaneamente quotate le quattro scadenze trimestrali del ciclo mentre sul MiniFib sono quotate solo le due scadenze trimestrali più vicine, una nuova scadenza viene quotata il primo giorno di borsa aperta successivo all'ultimo giorno di negoziazione della precedente scadenza. Si può comunque affermare, nel caso del Fib30, che l’attenzione degli investitori si concentrerà sulle due scadenze più vicine e, all’approssimarsi della prima, sulle due successive; il contratto più vicino a scadenza sarà quello su cui si concentra un più elevato volume di scambi. La scadenza è fissata il terzo Venerdì del mese di scadenza alle ore 09.30, se è un giorno di Borsa chiusa il contratto scade il primo giorno di Borsa aperta antecedente. L’investitore che, all’approssimarsi della scadenza del contratto, desideri mantenere la propria posizione in Fib30-MiniFib per un tempo superiore alla durata del contratto stesso (tre mesi), deve richiedere l’operazione di rollover che comporta la chiusura della posizione aperta sul contratto in scadenza e la contestuale apertura di una analoga posizione sul contratto con scadenza immediatamente successiva. Tramite il rollover consente quindi di acquistare o vendere contemporaneamente (o viceversa) due o più contratti futures con scadenze consecutive, conoscendo a priori il differenziale di prezzo tra i due contratti, espresso in punti indice, tale differenziale può essere visto come il reale oggetto della contrattazione, come se fosse quotato sul mercato come un normale contratto. Dunque se si detiene una posizione lunga sul contratto future in scadenza (Dicembre) e si vuole mantenere la medesima posizione sul contratto con scadenza successiva (Marzo), è come se si acquistasse il differenziale, viceversa se si detiene una posizione corta è come se si vendesse lo spread. Ad esempio se si suppone di detenere una posizione corta (in vendita) su un contratto Fib30 con scadenza Dicembre e di voler mantenere la stessa posizione anche sulla scadenza di Marzo, ipotizzando che il Fib30 Dicembre abbia una quotazione di 29.500 ed il Marzo una di 29.800, il differenziale avrà una quotazione di 300 punti, in questo caso per realizzare il rollover è necessario acquistare il contratto con scadenza Dicembre a 29.500 punti e contemporaneamente vendere quello con scadenza Marzo a 29.800, ovvero è necessario vendere il differenziale. Il vantaggio del rollover consiste nella possibilità di mantenere una posizione aperta, ad un differenziale determinabile a priori e ritenuto congruo dall’investitore; senza questa possibilità si correrebbe il rischio che eseguendo le due operazioni separatamente i prezzi possano subire delle variazioni comportando una potenziale perdita, dunque tramite il rollover è possibile "rinnovare" la scadenza a quella successiva evitando che i momentanei disallineamenti del mercato incidano negativamente sul prezzo di carico della posizione. L’investitore che non desideri mantenere in essere la posizione aperta su Fib30-MiniFib fino alla scadenza del contratto, può liquidare il proprio investimento chiudendo la propria posizione ogni giorno di Borsa aperta durante l’orario di negoziazione; esso va dalle 9.15 alle 17.40 con la possibilità di immettere proposte di negoziazione a partire dalle ore 09.15. La valuta di regolamento delle operazioni effettuate su Fib e MiniFib è di un giorno lavorativo, più specificatamente le posizioni verranno regolate con la CCG il giorno successivo a quello di esecuzione. Come ovvio le negoziazioni di ciascun contratto in scadenza cessano alla scadenza dello stesso, il valore del Fib30-MiniFib alla scadenza viene definito prezzo di regolamento (o prezzo di settlement) ed è pari al valore dell’indice Mib30 calcolato sui prezzi di apertura dei titoli che lo compongono rilevati il giorno di scadenza. (4) Il prezzo di regolamento, così come quello di chiusura, è uguale per il contratto Fib30 e per il contratto MiniFib. La liquidazione del contratto Fib30-MiniFib avviene regolando la differenza monetaria fra il prezzo di acquisto o di vendita ed il prezzo di regolamento, essa viene accreditata all’investitore il primo giorno lavorativo successivo alla scadenza del contratto, tramite la CCG. Da ciò deriva che un investitore che, senza richiedere operazione di rollover, ha una posizione lunga o corta dopo le ore 9.30 del giorno di scadenza del future non può chiudere la sua posizione sul mercato e non può neppure pretendere dal suo intermediario un accredito/addebito anticipato della differenza opportunamente valorizzata tra prezzo di carico ed apertura del Mib30: solamente il giorno successivo i futures scaduti in posizione verranno "convertiti" nella differenza monetaria. La quotazione del Fib30-MiniFib segue i canoni standard ed è espressa in prezzi denaro/lettera, ne segue che l’investitore che voglia acquistare, durante l’orario di negoziazione, un contratto Fib30-MiniFib farà riferimento alla quotazione lettera del momento, ovvero al prezzo a cui il Mercato è disposto a venderlo. Le contrattazioni partono con la negoziazione continua, non essendo prevista una fase di apertura, dopo le 9.15 sul book vi sarà il matching delle proposte immesse abbinate in base a priorità di prezzo e tempo. L’ordine più semplice che un investitore può impartire è l’ordine al meglio, accanto a questo (come sul MTA) vi è l’ordine con limite di prezzo, che può essere eseguito al prezzo specificato o ad uno più favorevole all’investitore. Accanto a questi vi sono altre tipologie di ordini, l’ordine con limite di perdita (stop-loss order), nel quale specificando un prezzo l’ordine viene eseguito al miglior prezzo possibile allorché si manifesti denaro, lettera od ultimo scambiato ad un prezzo indicato, se previsto ad uno meno favorevole. Viceversa un ordine che assicuri il realizzo di profitti nel caso in cui si verifichino movimenti di prezzi favorevoli è denominato market-if-touched order o, più semplicemente take-profit order. Nel mercato IDEM è consentito, solitamente ai soli investitori istituzionali, impartire ordini a revoca (long orders) cui viene attribuita la relativa priorità temporale alla data ed all’ora di immissione della proposta ed i quali sono visibili sul book prima delle 9.15 . Da questo consegue che all’apertura del mercato i primi contratti conclusi, che possono coinvolgere long orders presenti sul book, a volte registrano prezzi anche molto disallineati rispetto ai contratti immediatamente successivi. La distanza tra i due prezzi viene definita spread e può variare a seconda delle condizioni del mercato e degli stop-loss e take-profit che vengono immessi sul book. L’ "Open Interest" è il numero di contratti che non sono stati ancora compensati a fine giornata da operazioni di segno contrario, per esempio l’operazione di acquisto di un contratto incrementa l’Open interest di una unità, mentre quella successiva di vendita lo diminuisce sempre di un’unità. L’Open Interest è utilizzato tramite le serie storiche (confronto di dati relativi a più giorni consecutivi) come indicatore di conferma o, viceversa, di inversione del trend a seconda che il suo numero aumenti o diminuisca. I due contratti futures sull’indice Mib30 sono finanziariamente equivalenti: una posizione costituita da 5 contratti MiniFib equivale ad una posizione costituita da 1 contratto Fib30; l’esposizione al rischio è difatti la medesima, in caso le due posizioni siano opposte generando una posizione "coperta", la Cassa non richiede alcun margine di garanzia. I contratti Fib30 e MiniFib sono, inoltre, fungibili: cioè l’investitore ha la facoltà di compensare e liquidare una posizione in Fib30 con cinque posizioni di segno opposto in MiniFib (detenute sul medesimo deposito) senza effettuare alcuna operazione sul Mercato, ma semplicemente comunicando tale intenzione al proprio intermediario, in tal caso la "conversione" viene effettuata al prezzo di chiusura del contratto del giorno di negoziazione precedente. A differenza di diversi contratti future quotati negli Stati Uniti, il Fib30-MiniFib non ha alcun limite alle variazioni dei prezzi (quindi non vi sarà alcuna sospensione, anche se lo scostamento tra il prezzo corrente e quello di chiusura del giorno precedente dovesse raggiungere od anche superare i 10 punti percentuali), non si pone alcun limite infine al numero di posizioni aperte o esercitate (limite in essere in alcune Borse per evitare fenomeni di aggiotaggio) esiste solo un limite di 50 contratti per gli investitori non istituzionali; l’unico (raro) blocco in essere sul Fib concerne gli ordini immessi con prezzo superiore (inferiore) di 500 punti indice alla miglior proposta all’atto dell’immissione.

I 4 Fattori che influenzano il prezzo teorico del contratto Fib30-MiniFib Il valore dell’Indice Mib30, il prezzo del future dipende in modo diretto dal prezzo dell’indice sottostante: al crescere del valore dell’Indice Mib30 aumenterà il prezzo del contratto d’acquisto o vendita a termine. Il tempo a scadenza, la variabile tempo è connessa al concetto di incertezza sul valore futuro dell’Indice; più è lontano nel tempo il momento del regolamento del contratto future, maggiore è la probabilità che il valore futuro dell’indice si discosti da quello attuale. All’approssimarsi della scadenza il prezzo del future tenderà ad essere molto vicino al valore dell’Indice, fino a coincidere con esso il giorno della scadenza. Il tasso di interesse, il prezzo del future è influenzato direttamente dal livello dei tassi di interesse. Si pensi che l’acquisto di un future sul Mib30 è come acquistare un portafoglio di titoli che replica l’indice Mib30 con un esborso contenuto (margine iniziale di garanzia), consentendo quindi di "risparmiare" liquidità che può essere depositata in un conto corrente fino alla scadenza e fruttare un interesse pari al tasso che la Banca riconosce al deposito a risparmio. Il contratto future riflette tale opportunità ed è tanto più elevato quanto maggiore è il tasso di interesse in quel momento e viceversa. Altro fattore è il flusso dei dividendi attesi, durante la vita del contratto future l’indice Mib30 paga un flusso di dividendi; ovviamente chi abbia acquistato un contratto Fib30-MiniFib non ha diritto a ricevere alcun dividendo, maggiore è il flusso dei dividendi attesi durante la vita del contratto, minore sarà il suo valore. Essendo i dati sui dividendi diffusi in un periodo determinato dell’anno, il fattore esposto avrà una influenza marcata per le scadenze del Fib di Marzo e Giugno, mentre si avvertirà meno per le restanti. Questi 4 fattori possono spiegare perché i futures sull’Indice con scadenze differenti possono presentare una sensibile discrepanza nei prezzi.

I Margini – Cassa di Compensazione e Garanzia Uno dei ruoli chiave del Mercato IDEM è quello di organizzare le negoziazioni in modo da minimizzare le insolvenze, per questo motivo gli intermediari pretendono l’apertura dei depositi a garanzia; si riportano ora le caratteristiche principali dell’organo che abbiamo visto sovrintendere l’operatività sul Mercato italiano dei derivati. I compiti della CCG (Clearing House) sono: a) Garantire l’anonimato delle transazioni frapponendosi ad ogni transazione che viene conclusa direttamente con la CCG, la quale rimane la sola garante con precisi obblighi verso l’operatore. b) Dare garanzia di "solvibilità" sul buon esito delle operazioni controllando che ogni operatore precostituisca e mantenga i margini di garanzia c) Effettuare il settlement delle operazioni d) Pubblicizzare i prezzi e predisporre il software informativo di trasmissione e di elaborazione dei dati per i calcoli delle posizioni dei singoli clienti sui quali calcolare i vari margini. Per poter operare dunque sul mercato IDEM, il cliente individuale deve rivolgersi ad un intermediario (Banca – SIM) che, a sua volta, deve aderire al sistema della CCG per poter eseguire e gestire gli ordini provenienti dai propri clienti. Per poter essere garante di ogni negoziazione per ciascun aderente, la Cassa di Compensazione e Garanzia acquisisce dai propri aderenti i margini di garanzia. L’intermediario gestisce i flussi dei margini con la Cassa e richiede a sua volta ai propri clienti il versamento degli stessi. Il calcolo dei margini avviene su base giornaliera, considerando le posizioni nette in essere, quando si apre una posizione in Fib30-MiniFib (cioè quando si acquista o si vende un contratto Fib30-MiniFib), la Cassa richiede, il mattino seguente, il versamento di un margine di garanzia pari ad almeno il 9% del valore di mercato del contratto future con la scadenza più vicina (margine di garanzia). Alla fine di ciascuna giornata di contrattazione, qualora l’investitore abbia una posizione aperta in Fib30-MiniFib, si determina sulla basa del prezzo di chiusura il valore mark to market della posizione in essere, ovvero il credito/debito generato dalla posizione rispetto al giorno precedente (margine di variazione). Gli aderenti alla cassa sono quindi tenuti al versamento di determinati margini, in particolare per il contratto Fib30-MiniFib hanno rilevanza i margini iniziali, i margini di variazione ed i margini aggiuntivi infragiornalieri. Se si manifestano nella giornata borsistica ampie e repentine variazioni di prezzo la Cassa può richiedere, anche ad un singolo aderente, i Margini Aggiuntivi Infragiornalieri. Tale pratica è posta in essere quando i prezzi dei contratti conclusi sul mercatoregistrano una sensibile variazione rispetto al prezzo di chiusura del giorno precedente pari o superiore a due terzi; è una pratica saltuaria posta in essere con il presentarsi di eventi congiunturali che hanno un sensibile impatto sulle Borse. In caso di eventi straordinari oltre ai margini infragiornalieri la CCG può disporre mutamenti nei margini iniziali, dal 11-09-2001 dopo gli eventi terroristici negli Stati Uniti e la conseguente volatilità sul mercato, il margine minimo disposto fino a nuovo avviso sul controvalore del mercato è stato fissato al 9% sostituendo il precedente pari al 7,5%. Gli aderenti alla CCG possono essere diretti od indiretti, gli aderenti indiretti devono "passare" tramite gli aderenti diretti. Gli aderenti diretti si distinguono in aderenti generali, i quali regolano i margini sia per conto proprio sia per conto degli indiretti, ed in aderenti individuali, che regolano i margini esclusivamente per conto proprio :

La CCG, alla chiusura di ogni giornata borsistica, elabora le informazioni sui contratti conclusi ed invia a ciascun aderente diretto una serie di report che evidenziano l’importo a credito / debito dell’aderente. Come illustrato nella figura il cliente è libero di impartire proposte di compravendita di contratti futures agli aderenti diretti ed a quelli indiretti, la gestione del relativo conto margine (su un conto accentrato aperto dalla Banca d’Italia) è obbligatoria solamente agli aderenti diretti. Ovviamente gli aderenti diretti che svolgono funzioni di clearing per conto degli aderenti indiretti attueranno un medesimo sistema a "cascata" su questi ultimi.

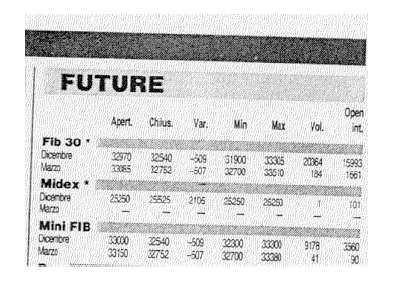

Dalla parte sulla negoziazione sul Fib e dal meccanismo dei margini si desume come per il Fib30 siano diffusi pochi ma essenziali dati, questi si possono leggere quotidianamente tramite diversi media, si riporta qui ad esempio la parte dedicata a Fib30 e MiniFib dal Sole 24 ore. Si nota subito come, rispetto alla pagina dedicata al Mercato Telematico Azionario come lo spazio dedicato sia inferiore con dati specifici:

Vengono proposte, per tutti i futures, le due scadenze temporalmente più vicine, le quali come detto sono quelle su cui avvengono la quasi totalità di scambi (per il MiniFib sono le uniche due quotate). L’Apertura è la prima proposta soddisfatta della giornata (verosimilmente alle 9.15). La Chiusura è il prezzo di chiusura della CCG e coincide sempre per le pari scadenze di Fib e MiniFib (32.540 Dicembre, 32.572 Marzo). La Variazione è espressa in valori assoluti tra il prezzo di chiusura del giorno rispetto a quello immediatamente precedente, è utile per calcolare velocemente il margine di variazione per posizioni overnight e per risalire di quanto si modifica il margine di garanzia richiesto (calcolando di quest’ultimo la percentuale richiesta ed aggiungendo o sottraendo al margine precedente). Il Minimo e Massimo sono valori autoesplicativi, così come il Volume dal quale si evince la proporzione di contratti scambiati sulle due scadenze successive (i dati presentati si riferiscono a metà Novembre) e tra Fib e MiniFib nella medesima scadenza. Infine l’Open Interest confrontato con i dati dei giorni precedenti può, come detto, essere un indicatore dell’andamento del Mercato; questo valore ovviamente sarà destinato calare all’approssimarsi della scadenza indipendentemente dall’andamento del Mercato stesso.

Specifiche riassuntive di Fib30 e MiniFib Tenendo presente che il margine richiesto da BM è pari al 12,5% possono essere di seguito elencate le caratteristiche del contratto Fib30 e MiniFib in uno specchietto riassuntivo:

Copertura di un portafoglio azionario mediante MiniFib (Hedging) Un investitore possiede un portafoglio di titoli quotati sul mercato italiano, avente un valore pari a 200.000 €. Il valore del portafoglio è correlato all’andamento dell’indice Mib30, espressione della performance del mercato azionario. Tuttavia la correlazione non è completa, al variare dell’1% dell’indice Mib30, il valore del portafoglio azionario varia solo dello 0,75%. Supponiamo che l’investitore tema un ribasso del mercato nei prossimi tre mesi, ma mantenga aspettative positive sul medio-lungo periodo. Vorrebbe, quindi, attenuare gli effetti del ribasso di breve periodo del mercato sul suo portafoglio azionario, senza dover vendere le azioni (evitando di incorrere in effetti fiscali, perdita di eventuali dividendi, costi di transazione e commissioni). Se il valore di mercato del contratto MiniFib con scadenza tre mesi è pari a 25.000 punti indice, sarà possibile coprire la posizione in azioni mediante la vendita di 6 contratti MiniFib, il cui valore complessivo è pari a 150.000 €. Se l’indice Mib30 ha un ribasso dell’1%, il portafoglio perderà lo 0,75% ovvero 1500 € (200.000 per 0,75%), e tale perdita sarà perfettamente compensata dal guadagno ottenuto sulla posizione corta in MiniFib. Infatti il valore del contratto MiniFib varia linearmente con il variare dell’indice Mib30, nel caso specifico, al ribasso dell’1% (500 punti indice). La differenza incassata dall’investitore sulla posizione corta in MiniFib è pari alla differenza tra il prezzo al momento della vendita dei sei contratti MiniFib ed il loro valore attuale, cioè 1500 €.

Arbitraggio tra mercato a contanti e mercato Fib30. La differenza tra il valore dell’indice ed il valore del contratto future sull’indice (cioè il valore a termine dell’indice) viene definita base del future; l’ampiezza della base varia durante la vita del contratto ed è nulla a scadenza. Il valore di equilibrio della base si determina sulla base del prezzo teorico del future ed ogniqualvolta il prezzo di mercato del future è diverso dal prezzo teorico il valore della base si allontana dall’equilibrio. In una certa data, il prezzo di mercato del contratto Fib30 con scadenza sei mesi è pari a 23.500 punti. Un operatore osserva sul mercato i seguenti dati: prezzo indice Mib30 = 22.785 punti; tasso di interesse annuo per impieghi a sei mesi 3,5% e dividendi nulli. Il valore teorico (ovvero il valore che il contratto dovrebbe avere sul mercato stanti le condizioni esposte) del contratto Fib30 risulta essere pari a circa 23.187 punti. La discrepanza rispetto al prezzo di mercato risulta essere significativa, pari a 313 punti, ovvero 1.565 €. L’operatore può impostare la seguente strategia di arbitraggio tra i due mercati; acquistare un portafoglio di titoli con proporzioni tali da replicare l’indice Mib30 e, contestualmente, assumere una posizione corta (di vendita) sul contratto Fib30. Alla scadenza del contratto future, il portafoglio azionario viene liquidato ad un determinato prezzo e, contestualmente, viene regolata la posizione corta sul future, allo stesso prezzo. Ipotizzando costi di transazione nulli l’operatore avrà così incassato, indipendentemente dal prezzo dell’Indice e del Fib30 a scadenza, 1.565 € senza incorrere in alcun rischio di mercato dato che l’esposizione risultava compensata dalla posizione lunga sul portafoglio e da quella corta sul Fib30.

Siti utili per approfondimenti

WWW.BORSAITALIA.IT _(http://clients.borsaitalia.it/ita/infomercati/derivati/) |

||||||

|

|

||||||

|

www.consulenzafinanziaria.net - © 2002 |

||||||

|

|

NOTE

| (1) Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare, nel caso di opzioni call, o di vendere, nel caso di opzioni put, una quantità determinata di un’attività finanziaria o reale sottostante ad un prezzo determinato, ad una data specifica (opzioni di tipo europeo) oppure entro una data specifica (opzioni di tipo americano). |

| (2) Questa decisione è stata assunta per mantenere parallelismi con il valore del Fib quando era quotato in lire e rimarrà tale fino al momento del completamento del changeover tra lira ed euro durante i primi due mesi del 2002. |

| (3) Facendo riferimento al margine minimo richiesto e pari al 7,5% l’esposizione risulta pari ad oltre 13 volte il capitale investito; riferendosi invece ad un margine più verosimile del 12,5% la esposizione risulta pari a 8 volte. |

| (4) Qualora entro il termine delle negoziazioni non fosse determinato il prezzo di apertura di uno o più strumenti finanziari componenti l’indice, la Borsa italiana ne fissa il prezzo ai fini della determinazione del valore dell’Indice, sulla base dei prezzi registrati nell’ultima seduta e tenuto conto di eventuali altri elementi oggettivi a disposizione. |